复锐将如何通过产品管线搭建、营销渠道拓展挖掘长期成长空间的?

01覆盖全球的能量源器械供应商

1、发展历程:立足设备开拓全球

公司为全球领先的能量源医美器械供应商,开拓全球90个国家地区,打造大医美生态。主要运营实体Alma Lasers于1999年在以色列成立,2013年4月复星医药在以色列成立Sisram Medical,后分两步完成收购Alma全部股份,2017年9月公司在香港联交所上市,2021年起通过收购及协议拓展牙科、溶脂和肉毒业务,打造大医美生态圈。

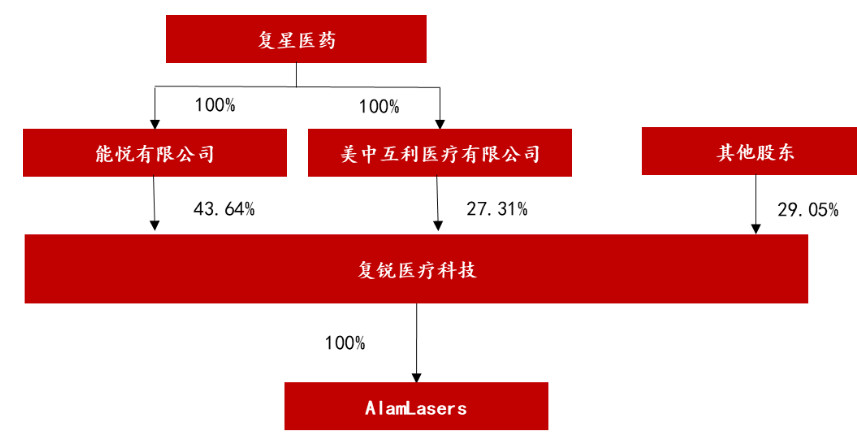

2、股权结构:复星医药为控股股东

公司背靠复星集团,资源优厚可为长期发展赋能。复星医药持股比例70.95%。公司当前定位为复星集团大医美板块核心子公司,未来公司将继续借力复星医药的现有基础设施及网络优势,深化生态布局。

▼复锐医疗股权结构图

3、业务结构:疫后业绩强势,利润快于收入

3、业务结构:疫后业绩强势,利润快于收入

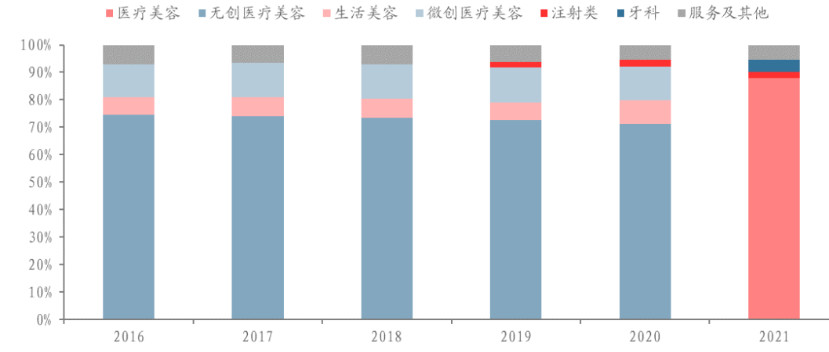

从收入结构看,公司以能量源为核心构建产品矩阵。能量源医美设备收入占比87.8%(参考2021年口径),其中无创医疗美容业务收入占比超70%(参考2020年口径)。

3、业务结构:疫后业绩强势,利润快于收入

▼公司收入业务结构拆分

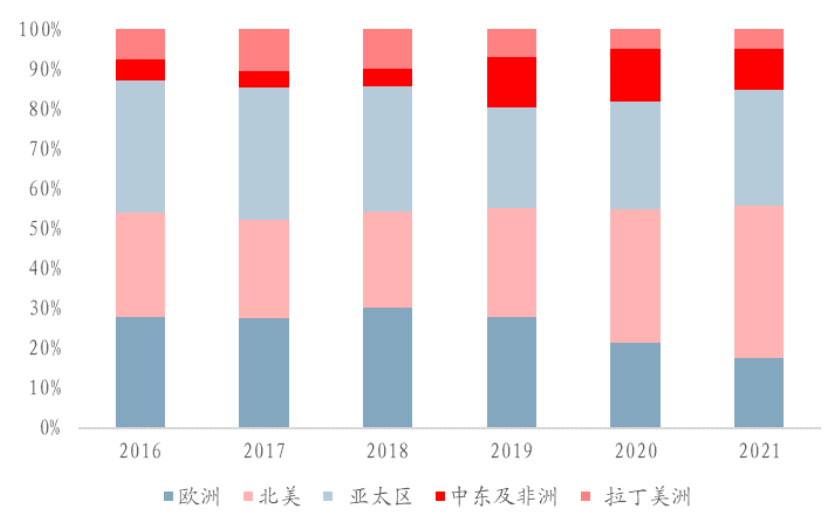

从区域结构看,北美、亚太为核心市场,未来持续加大投入。2021年欧洲、北美、亚太、中东及非洲、拉丁美洲收入占比分别为17.63%、38.07%、28.95%、10.47%、4.87%,其中北美、亚太为第一、第二大市场,公司未来还将进一步加大在北美优势地区及亚太高潜地区的投入。

▼公司收入地域结构拆分

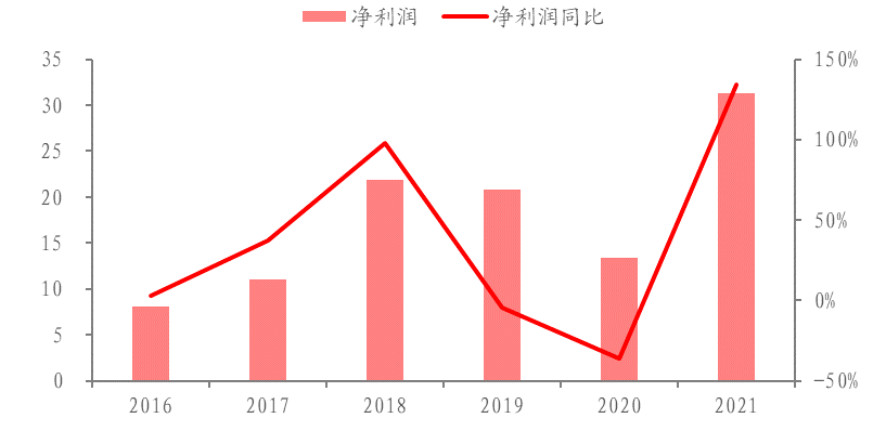

从业绩表现看,收入增长稳健,利润疫情后强势恢复。公司近年经营增长稳健,且利润增长快于收入,2016-2019年收入、利润CAGR分别达到13.7%、37.2%,仅2019-2020公司因收购事项影响和全球疫情影响在业绩端有所波动,但疫情后业绩强势修复,2021年公司收入2.94亿美元、归母净利3125万美元,增速分别高达+81.6%、+134.2%。

▼2016-2021年归母净利及增速(百万美元)

来源:公司公告,中泰证券研究所。

02核心业务:产品为基与营销开路

从光电设备的属性出发,公司核心业务的发展逻辑:1-产品为基:公司光电全品类领先且不断迭代。2-营销开路:推进全球直销+开拓中国大有可为。

1、光电属性:爆款打造与产品矩阵

当前规模:中国能量源市场规模约为23亿,预计5年CAGR超10%。据亿渡数据,2020年能量源医美市场规模23亿,2016-2019年CAGR达18%,2020年因疫情短暂下滑但长期动力仍足,预测2025年市场规模约39亿,2020-2025年CAGR达11%。

▼中国能量源市场规模及增速(亿元)

来源:亿渡数据,中泰证券研究所。

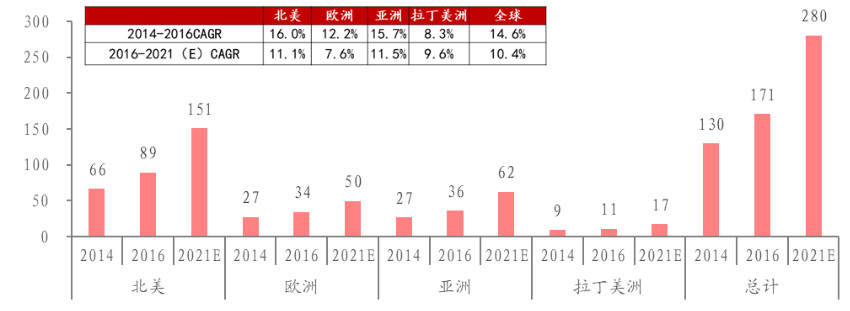

未来空间?对标海外,光电医美设备空间望达百亿。据Medical Insight,全球能量源医疗美容器械市场在2016-2021年预估维持10.4%的复合增速达280亿元,2016年北美光电医美设备市场规模 93亿,且在市场相对成熟下依然维持15%的增速;反观中国医美渗透率仍低,预计未来光电设备空间仍在。

渗透率提升受益于下游扩张、技术更新:①下游机构扩张带来新增设备需求,轻医美光电项目普及;②技术更新拉动光电设备更新迭代;③主机器械+手具的模式将进一步加强耗材属性,提升消费频率。

▼全球能量源市场规模及增速(亿元)

来源:Medical Insight,中泰证券研究所。

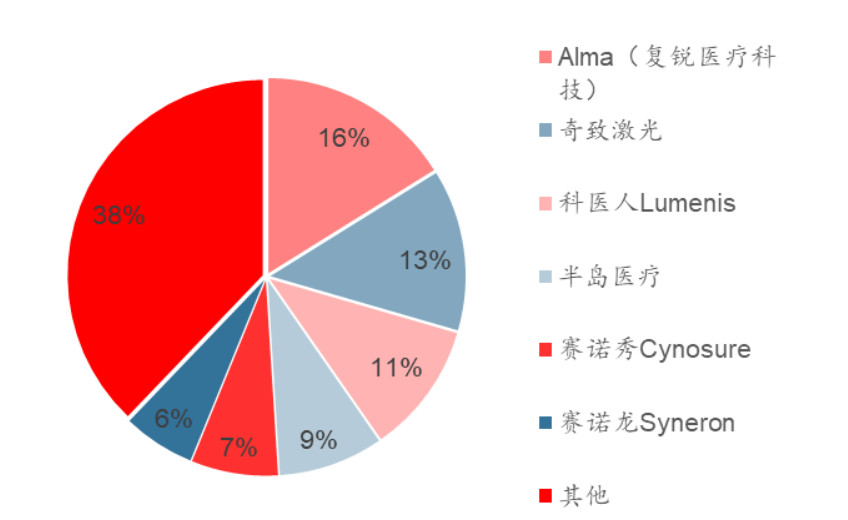

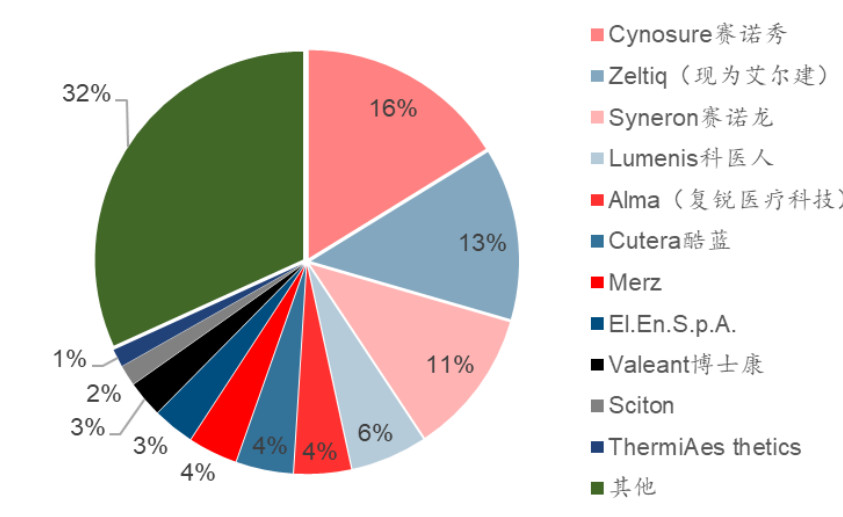

格局几何?进口厂商主导,中国与全球CR3均超40%,复锐中国第一全球第五。2016年中国/全球光电医美设备CR3均在40%+。中国TOP3:色列Alma(复锐医疗科技旗下)、奇致激光、美国科医人份额分别为16%、13%、11%;全球TOP3:美国赛诺秀、美国Zeltiq、以色列赛诺龙份额分别为16%、13%、11%,Alma(复锐)为全球TOP5。

我们分析,当前光电设备的集中度较注射耗材要低,核心原因为光电细分领域和技术种类较多,但未来设备集中度有望随并购进一步提升。光电医美设备能量源及适用症均多样,各厂商均有自己的核心基础技术占据不同品类及需求;但头部设备企业已成整合之势,据美业观察,2017年光电企业多起并购,包括艾尔建收购ZELTIQ、Apax收购赛诺龙、Hologic收购赛诺秀等,未来集中度或有提升。

▼2016年中国光电类医美器械竞争格局

来源:公司招股说明书,中泰证券研究所。

▼2016年全球光电类医美器械竞争格局

来源:公司招股说明书,中泰证券研究所。

品类属性?技术+营销驱动型品类,需求更迭加速,关注爆款打造与矩阵建设。

从短期成长性上看,需关注具爆款大单品打造能力的公司。典型大单品如热玛吉,产品力(单级射频效果良好)、营销力(明星背书+社媒、直播营销)均突出,热玛吉优秀之处还在于其设备+耗材的商业模式,其探头属于一次性耗材,因此设备完成铺货后耗材仍能贡献稳定现金流。

从长期确定性上看,需关注不断内生推新或外延并购以构筑产品矩阵的公司。与注射产品类似,光电设备细分市场较多而单一品类规模有限,技术+营销驱动下产品迭代更快。无论内生或外延,最终需利用渠道协同为消费者提供综合诊疗方案,建立矩阵壁垒从而增强盈利确定性。

2、产品为基:全品类领先且持续迭代

公司具爆款打造能力:Accent、Soprano及Harmony三大旗舰系列代表单品为热拉提(射频超声)、超级冰点脱毛(激光)及黑金DPL超光子(强脉冲光),并均有迭代更新。

除爆款打造,产品矩阵建设同样重要,公司旗下产品几乎覆盖全场景需求:除三大系列,还包含无创生美、微创医美系列,并于近期新上线2C家用仪器品牌。

▼公司主要光电设备产品矩阵

来源:公司公告,中泰证券研究所。

① 射频设备:爆款热拉提引领热度

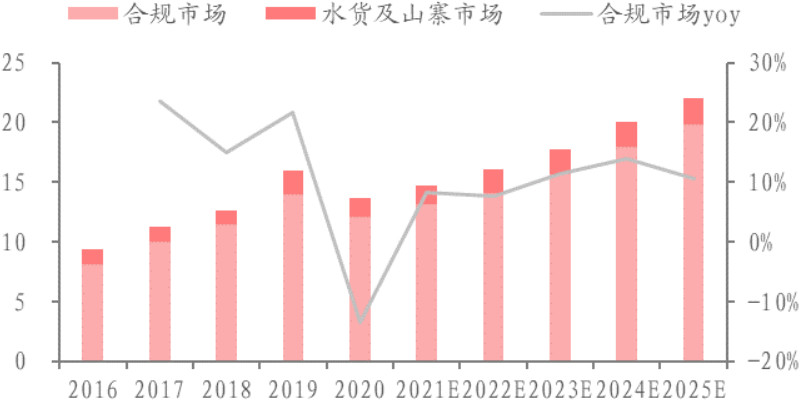

爆款推动射频设备迅猛增长。据亿渡数据,2019年射频医美器械合规市场规模为4.6亿元,2016-2019年CAGR达17.1%,因黄金热拉提2.0和热吉玛的旺盛需求加持,预测2025年合规市场规模达到8.7亿元,2020-2025年CAGR将达16.8%。

▼射频医美机械行业增长(亿元)

来源:亿渡数据,中泰证券研究所。

以三款热门产品主导份额。截至2021年10月仅21款射频医美器械通过NMPA认证,其中复锐医疗子公司飞顿有3款获批。热玛吉、热拉提和黄金微针占据射频领域的主要份额,其他如赛诺龙、武汉中科科理等射频医美器械种类较多但合计份额不超20%。

▼中国射频医美获批产品

来源:亿渡数据,中泰证券研究所。

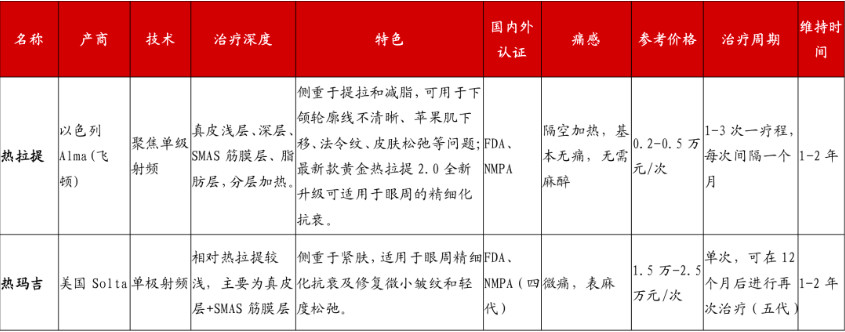

公司旗下爆款热拉提热度仅次热玛吉。热拉提为全球新一代无创紧肤除皱射频设备,于2016年推出,最新一代产品黄金热拉提2.0于2021年在中国推出,系列产品在国内始终维持较高热度,是继热玛吉治疗量第2的射频项目。相较于热玛吉,热拉提具有性价比高、热损伤小、治疗深度选择更广泛等突出优点,针对双下巴、婴儿肥等脸部脂肪较多和松弛问题优势突出,同时最新款黄金热拉提2.0还升级了眼周精细化抗衰,治疗领域更为全面。

▼热拉提于热玛吉对比

来源:公司官网,公开资料,中泰证券研究所。

②激光设备:稳居份额榜首

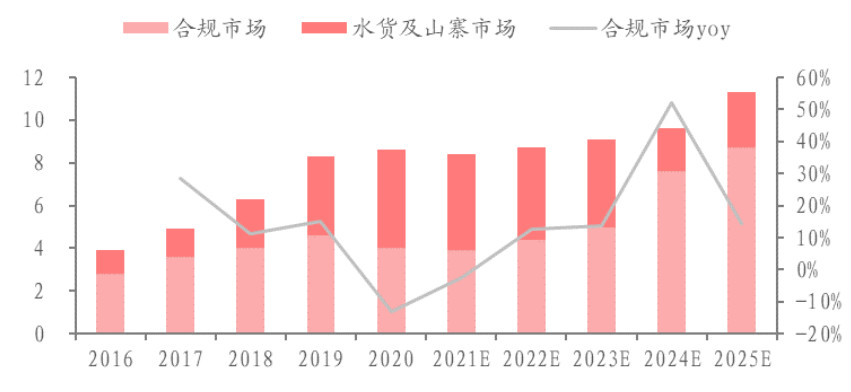

激光设备相对成熟,合规市场占比更高。据亿渡测算,2019年中国激光器械合规市场规模达到14.0亿元,2016-2019CAGR为20.1%,受疫情影响2020年市场规模下降,预测2021年将显著回暖。亿渡预计至2025年中国激光医疗器械市场规模将增长至19.8亿元,5年CAGR达到10.4%。

▼激光医美器械行业增长

来源:亿渡数据,中泰证券研究所。

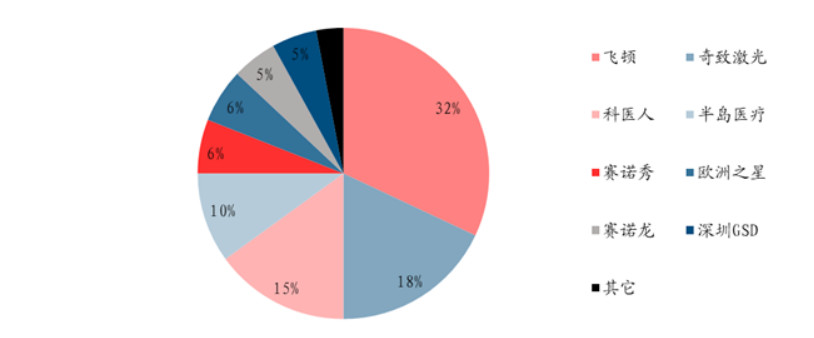

司份额稳居榜首,达32%。新氧颜究院,2020年复锐旗下Alma占据整体激光医美设备市场约32%的份额,奇致激光占约18%,科医人、半岛医疗、赛诺秀和欧洲之星分别15%、10%、6%和6%。

▼2020年中国激光医美设备市场格局

来源:新氧,中泰证券研究所。

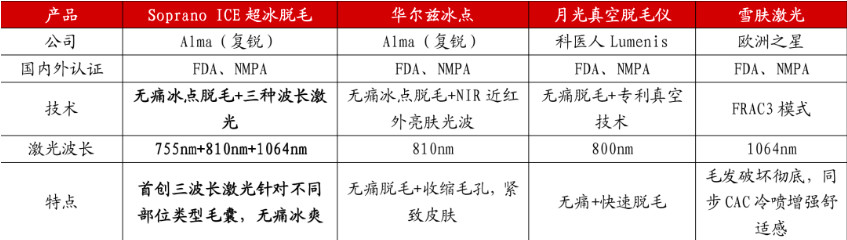

Soprano系列引领无痛“冰点脱毛”,是唯一具备三种波长输出能力的产品。旗下激光产品广泛覆盖皮秒、调Q、脱毛、私密,代表产品包括超级冰点脱毛、华尔兹冰点脱毛、菲蜜丽私密、Pico four皮秒等,公司2007年率先将SHR滑动技术应用于脱毛,打造“冰点脱毛”概念,掀起无痛冰点脱毛风潮。2014年推出的Soprano ICE为首创三波长激光脱毛设备,可针对不同类型及部位的毛囊组织。公司持续推进产品迭代,最新一代产品Soprano Titaniun可大约缩短一半的治疗时间并进一步降低痛感,同时实现数字化和智能化的突破。

▼主要激光脱毛仪对比

来源:新氧,中泰证券研究所。

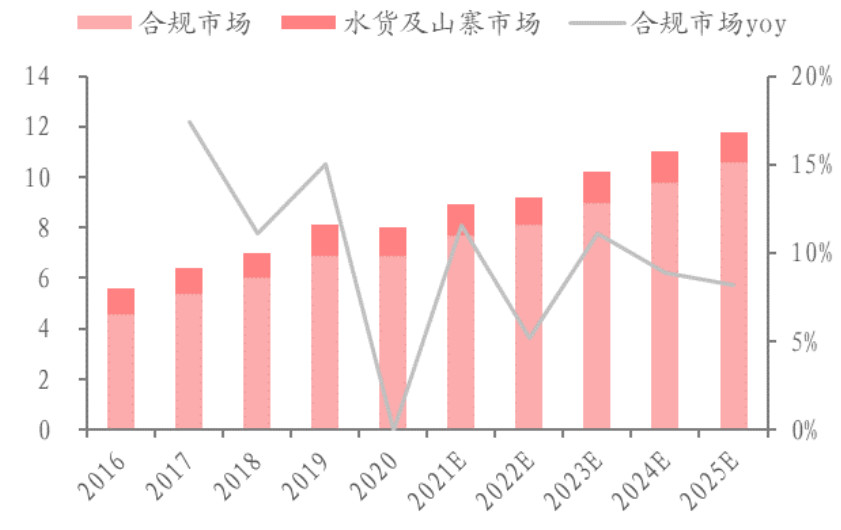

③强脉冲光设备:份额仅次科医人

强脉冲光规模6.9亿元,光子嫩肤引领市场。据亿渡数据,随光子嫩肤项目需求的不断扩张,2020年我国脉冲光医美器械市场规模达6.9亿元,过去5年复合增长率达到14.2%,预测至2025年,脉冲光医美器械市场规模将达到10.6亿元,未来5年CAGR达到9%。

▼强脉冲光医美器械行业增长(亿元)

来源:新氧,中泰证券研究所。

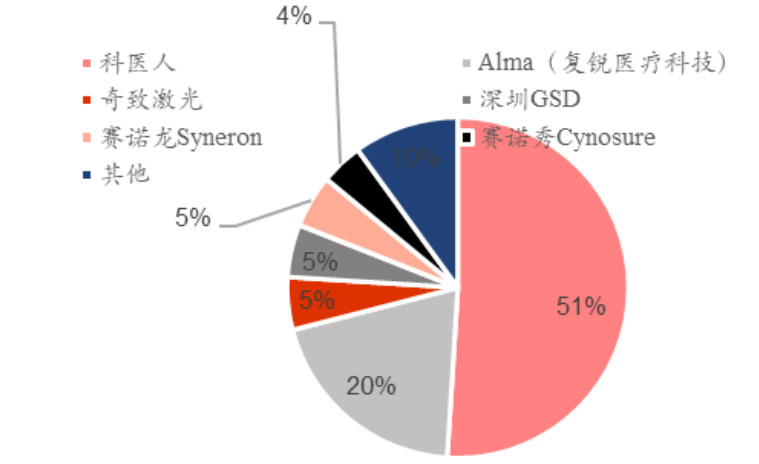

公司当前份额20%仅次于科医人。科医人是光子技术的先驱者,市场认可度高,份额51%。公司旗下依靠DPL精准嫩肤系统等占据20%份额。

▼中国脉冲光医美器械市场份额

来源:新氧,中泰证券研究所。

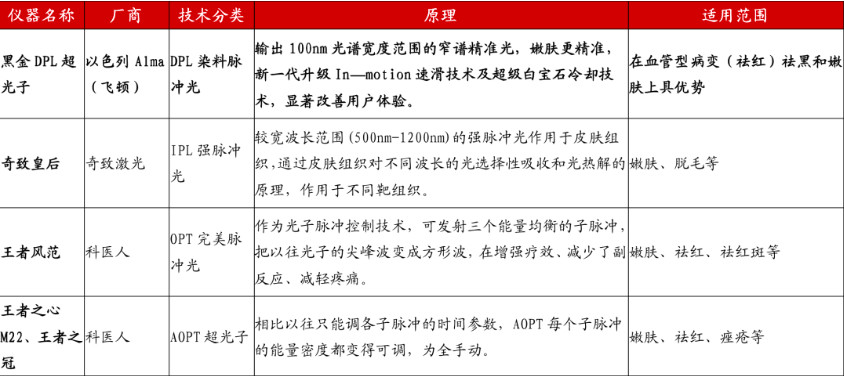

公司黑金DPL超光子依托零痛感及精准嫩肤技术赢得市场。新一代黑金DPL超光子于20年7月首发上市,独有的3HZ超光频率搭配In—motion速滑技术彻底改变传统光子嫩肤的加热模式,并使用超级白宝石冷却技术,让局部温度可以达到-8-4℃,可显著减少痛感,产品输出能量集中的100nm精准光,较传统光子拥有更强的选择性,输出频率是传统光子的9倍,因此嫩肤更精准,疗效更强,疗程更短,在面部发红等血管型问题上更为有效。

▼光子嫩肤主要仪器对比

来源:公司公告,公开数据,中泰证券研究所。

相关资讯

相关报价

热门话题

- 医美

- 研究所

- 热玛吉

- 热拉提

- 科医人

- 强脉冲光

- 冰点脱毛

- 光子嫩肤

- 赛诺龙

- 黑金DPL超光子

- 黄金热拉提2.0

- 脉冲光

- 光子

- 嫩肤

- 美容

- 奇致激光

- 美国

- 赛诺秀

- 类医美

- 超级冰点脱毛

- 行业

- 皮秒

- 脱毛

- 激光脱毛

- 牙科

- 海外

- 中国医美

- 轻医美

- 美国赛诺秀

- 艾尔建

- 消费者

- 飞顿

- 黄金微针

- 武汉

- 中科科理

- 紧肤

- 除皱

- 系列产品

- 脸部脂肪

- 抗衰

- 医疗器械

- 氧颜

- 半岛医疗

- 菲蜜丽