轻医美突围:扩大非医业绩降本增效

一家医美机构,不扩大经营面积,不追加人员投入,不另加营销投入,有没有可能增加30%的服务人次,提升20%以上的营业流水?

在传统思维模式下,几乎是不可能完成的任务。

但当我们跳脱出微观的无效内卷,宏观来看我们所处的医美变局,再来审视自己的业务结构时,或许能找到突围之路。新的业务增长曲线,藏在我们的业务模式和业务结构里。

·国内外非医业务占比

在中国,医美机构的非医业绩普遍仅占15%,而在国外的成熟医美机构里,这个数据是48%。非医业绩占比过低,是我们大多数机构面临的结构性问题。

从机构端来看,当极个别人承载了高达85%的业绩指标时,机构的项目空间就失去了转身的灵活度,高度的单体依赖同时也增加了机构的风险系数。

从市场端来看,消费路径一般遵循从轻决策到重决策,从低门槛到高门槛的规律。因此非医项目是医美受众最大的入口漏斗,占据了医美市场95%以上的客户。

从人员端来看,非医业务的提升,可以把医生从纯粹的一线操作中“解放”出来,解锁“统筹者、引领者、指导者”的新身份,兼顾医疗和消费双重属性,更全面地服务求美者。

科时研大医美团队融合医美的功效性、生美的舒适性,创新研发出强效而温和的“蜜糖酸”和“燕窝酸”,并以此为抓手,构建出非医业绩体系,帮助医美机构补全非医业绩短板。

当下,我们正处于城市人口“全民医美”的前夜。规模爆发、充分竞争,是医美发展为高渗透率产业的必经阶段。要熬过这个阶段,就要寻找出路:要么卷,要么破。

“美沃斯医和美”公众号曾发表过一篇文章,医美在祛痘市场中占比很低,七成消费者采用护肤品方式祛痘,去美容院针清的人也比去医美机构祛痘的人要多。相比美白祛皱,医美产业链在祛痘领域投入不足,医美祛痘手段不够丰富,价格也不够亲民。同样的,绝大部分消费者都是自行购买各类护肤品来解决敏感肌问题,市场份额集中在日化领域。

祛痘、抗炎、修敏,都是皮肤医学美容的应有之义,且是真正能产生功效的手段。所以目前摆在我们面前的问题是,如何让医美服务渗透进消费者“护、养、妆”的美容全链路。

2021年中国护肤品市场规模超过3000亿元,这才是医美轻量化发展的应许之地。

![]()

在轻医美模式里,受到挑战的不仅是机构经营者,也包括医生。名医效益一定程度上还将存在,但稀缺性将逐渐稀释。或许在黄褐斑等疑难问题,或玻尿酸注射等特长项目上,求美者依然会注重医生口碑,但大部分轻医美项目,如光子、水光等,已经很难再在求美者心中构建技术壁垒和认知差异。

一方面,就近消费、高频消费,倒逼医生角色发生改变。单纯的操作者身份,将很难满足求美者日益常态化的美容需求,她们更需要一位美容管理者,能够针对需求实时给予方案,并提供日常美容咨询。

另一方面,上游的进一步裂殖,也将带给医生新的挑战。医生必须接受的现实是,越来越多的仪器和产品是没有精力接触的,只能选择其中的一小部分来服务求美者。轻医美市场的发育过程,求美者几乎是与医生同步参与的,甚至会发生医生被C端倒逼的情形。

在这样的挑战下,医生要提升自身纵深服务的能力,而不仅仅是横向扩流。医生要试图从单纯操作者身份中解放出来,扩大自己在皮肤管理全链路的影响力,同时调动整个机构的资源,将服务从诊间延伸到更广阔的领域。

轻医美模式下有一条突围之路:非医业绩。

“非医项目”就是在医生指导下,可替代医生进行操作的项目。这类项目通常标准化程度高、可复制性强、风险相对较小。医生给予治疗方案后,就可以用流程管控的方式去执行。

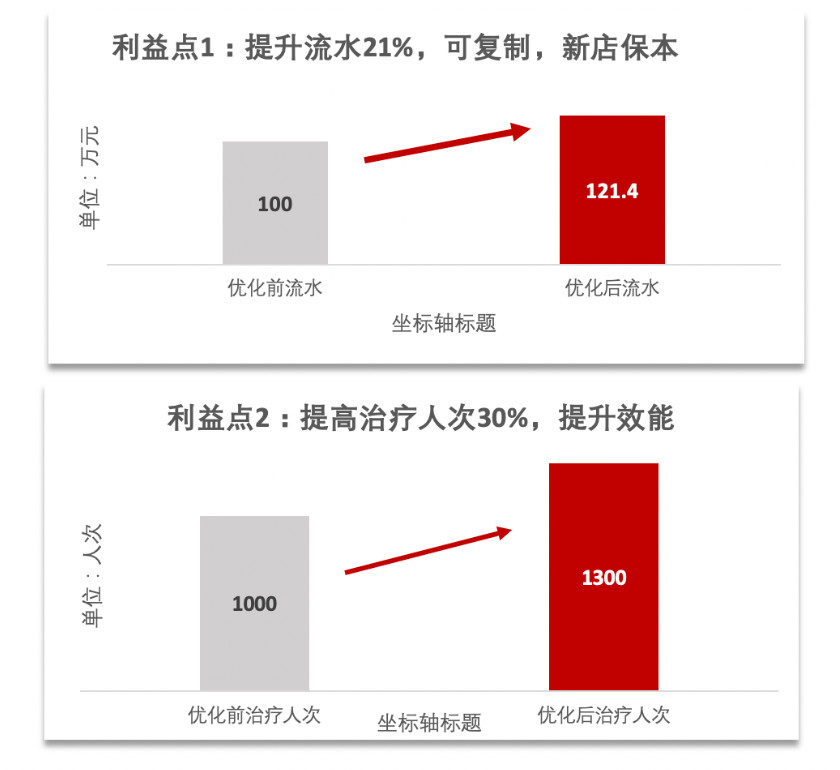

在国外,成熟医美机构的非医业绩占比高达48%,而中国的非医业绩普遍仅占15%。美沃斯曾做过一个调研,在“场、人、钱”都不追加投入的情况下,仅仅是将非医业绩提升至30%,就能带来21%的新增流水,增加30%的治疗人次。而新增的非医业绩,还会成为开口项,进一步滋养医生业绩,形成复利模式。

·非医业绩测算表

非医业绩包括维养类光电、微针美塑、刷酸以及皮管护理等。扩大非医业绩,充分调动全员的业绩表现,本质就是降本增效,是真实有效的“精细化运营”。授人以鱼不如授人以渔,广州的科时研团队,就是一支由临床医学、化妆品工程师和生美培训导师的交叉学科立体培训交付队伍,他们构建了一套完善的非医业绩体系,让生美专业晋升,让医美温暖下沉。

医美机构在1.0时期的售卖方式是卖产品、卖仪器;2.0时期开始售卖解决方案,开始卖疗程,卖联合治疗;3.0时期,轻医美爆发,机构售卖的应该是“皮肤闭环管理体系”。这个体系必然要包含养护品项,是 “三分治七分养”的实体化践行。所谓实体化,就是建立和丰富非医项目体系。

科时研为医美机构建立一套“Skin-key”全维皮肤护理体系,利用 “蜜糖酸”和“燕窝酸”两个产品工具,形成一系列具有完整服务内容的“1+N”皮肤分型治疗解决方案。同时,组建了专门的服务团队,根据机构现有光电、美塑品项进行定制化匹配,覆盖求美者消费的长尾链路。

·产品信息

科时研的全套护理体系既包括术前工具、营销话术、护理流程及实体产品,也包括成熟的沙龙售卖模块、线上流量配比模块等全套赋能工具,帮助医美机构补足非医业务上的天然缺陷,完成皮肤管理的链路拼图。

「 对话科时研CEO 郭微

如何补全医美机构的非医业绩短板 」

〡美沃斯:医美机构的非医业绩短板在哪里?

郭微:医美机构因为自身优势明显,拥有强大的产品、设备、培训、医护傍身,造成大多数医美机构的“冰冷”,缺乏服务意识和服务延续性。许多医美机构都陷入了低价引流却留不住客的恶性循环。医护人员等对妆品长期忽视,认知浅薄,没有能力融合体验感极强的护肤项和专精的医美项,为客户提供完整的变美体验。

与此同时,生美也同样面临巨大的挑战。虽然他们掌握最大的客群量,拥有高粘性的客户关系,然而店内的项目情感性大于功能性,无法真正解决客户的衰老问题。生美有意愿升级为医美,又会面临无医生资源资质的问题,甚至游走在违规操作的边缘,想挣医美的钱却没有医美的专业能力。

〡美沃斯:为什么做“Skin-key”全维皮肤护理体系?

郭微:许多生美机构能把每一位顾客都当作姐妹,用心服务甚至渗透至家庭成员,这是医美可能无法理解和接受的。随着轻医美潮的到来,去中心化的就近消费已经成为医美新的消费模式,医美机构不得不放下高高在上的身段,向已经成熟并被市场验证有效的社区生美取经,做出有温度的、可持续的服务模型。我们团队就是帮助医美机构将标准化的服务软化,补足医美机构的这部分短板。

〡美沃斯:科时研团队如何为双美模式赋能?

郭微:科时研的实验室拥有11年功效护肤品研发基础和服务皮肤科的经验,有专研中胚层和鸡尾酒疗法的海外专家,有皮肤病基础学术研究的经验,这让科时研同时拥有了医美、生美、妆品的跨界视野,以及整合能力。

科时研产品体系的核心是“不竞争”,而是将医、护、妆融合成长链消费。科时研团队近期在专业性极强的“酸领域”拿下一城,同时兼顾医美的功效性和生美的舒适性,在保证酸的功效浓度基础上,让其改造成温和不刺激的“蜜糖酸”和“燕窝酸”,成为医美的辅助工具。

〡结语:

双美模式已经进入白热化阶段。抛开业务模式和业务结构去谈“精细化运营”,就是无效内卷。

原有业务以外的增量空间,就是非医项目。扩大非医就是优化业务模型,充分调动全员业绩,增强诊间业务的长链效应。

然而,非医业绩的扩比是一场上游、机构、医生的共谋共建。当多数厂商和机构还停留在单纯包装产品的1.0思维时,谁能够首先做出“闭环管理体系”,并且将其实体工具化,谁就能在轻医美模式下快速变现。

相关资讯

相关报价

热门话题

- 医美

- 科时研

- 轻医美

- 求美者

- 祛痘

- 美容

- 消费者

- 皮肤管理

- 双美

- 美容院

- 针清

- 美白

- 祛皱

- 医学美容

- 玻尿酸

- 光子

- 水光

- 微针美塑

- 刷酸

- 广州

- 临床医学

- 化妆品

- 联合治疗

- 护肤

- 皮肤科

- 中胚层

- 海外